Pártunk és kormányunk kíméletlen harcot hirdetett az adótartozások ellen és elrendelte azonnali behajtásukat. A statisztikák szerint a Nemzeti Adó- és Vámhivatal (NAV) teszi is a dolgát, és egyre több bírságot szabnak ki. Nemrég fülön is csíptek egy veszedelmes ügyeskedőt, engem.

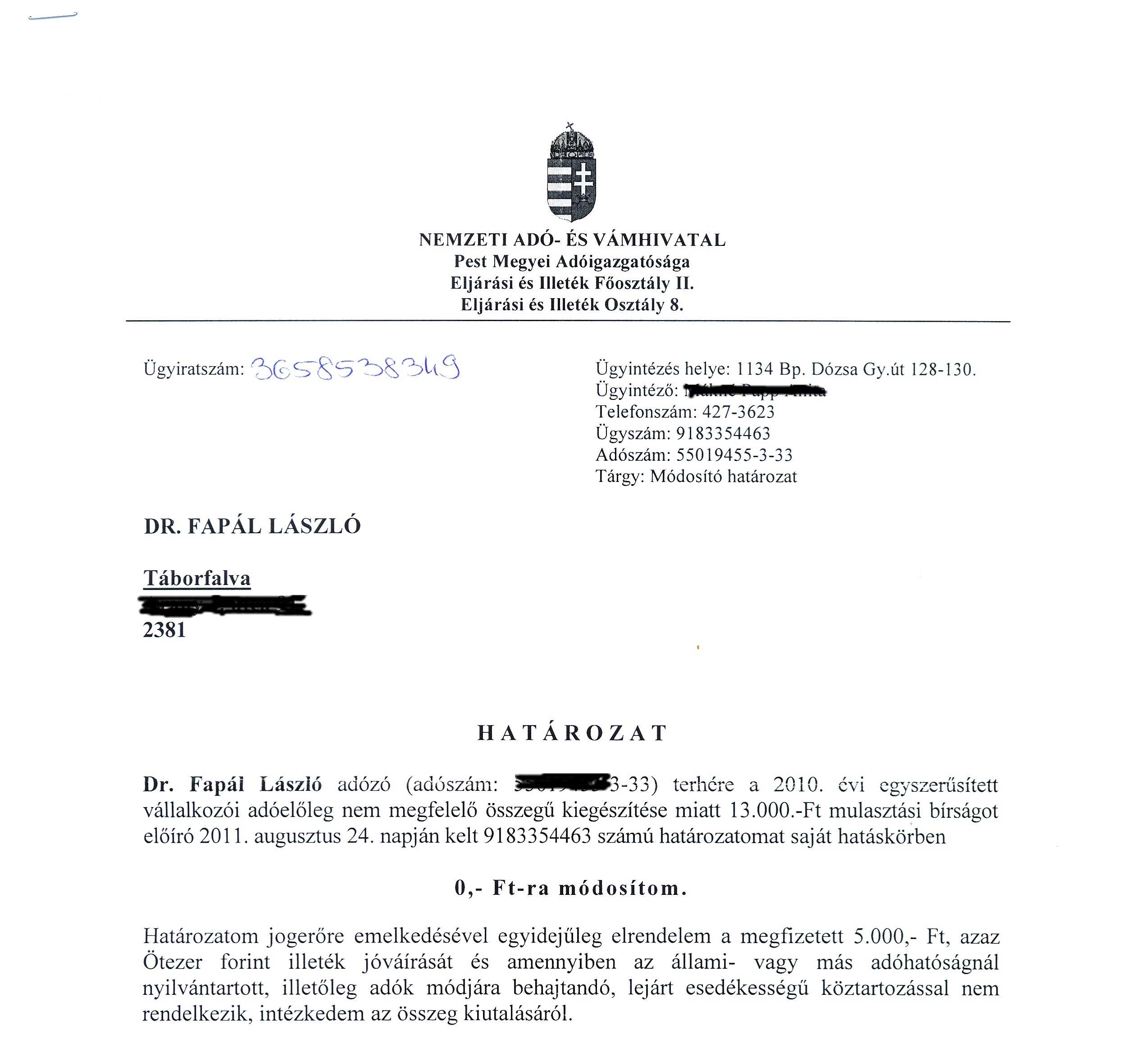

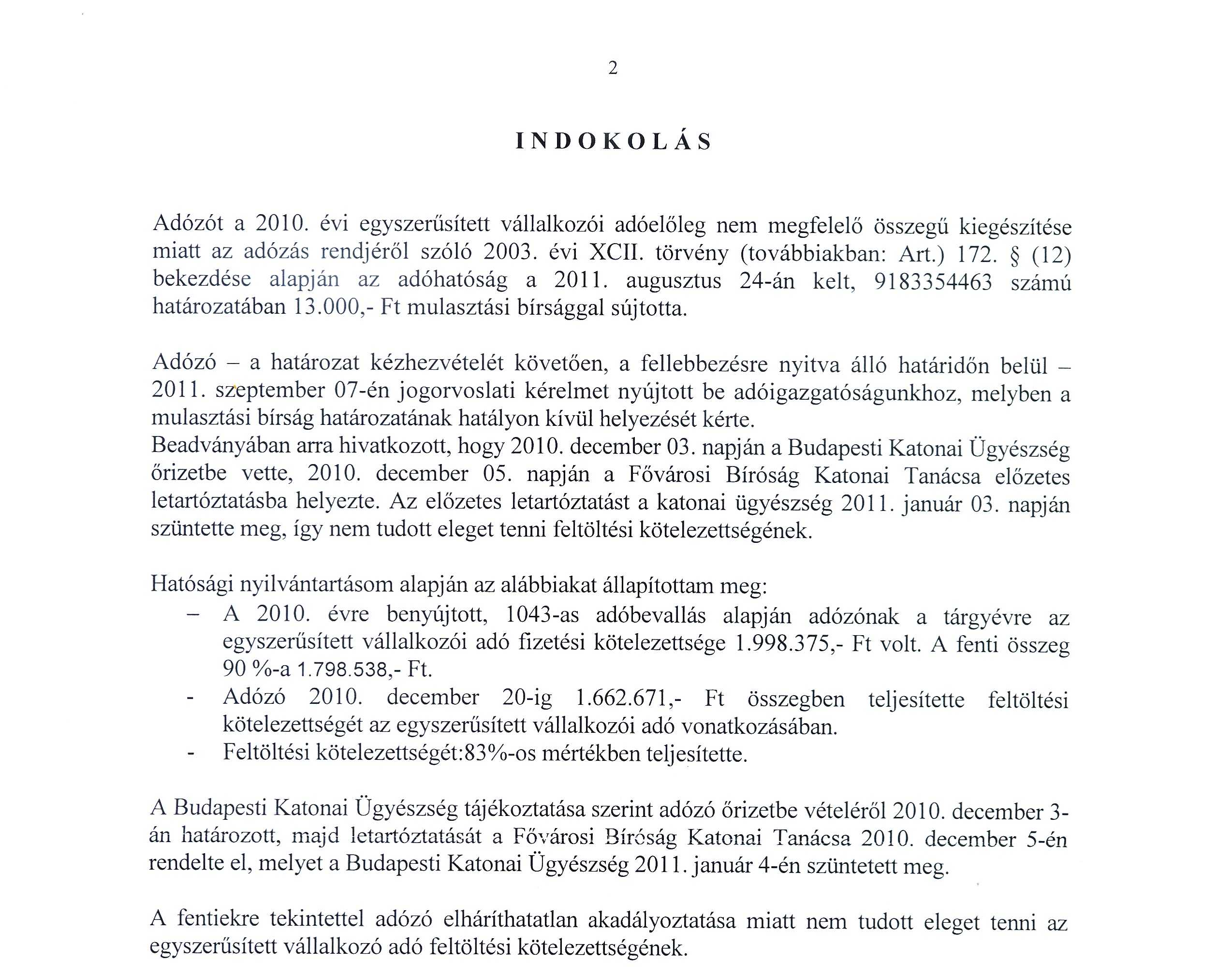

Szeptemberben a NAV Pest Megyei Adóigazgatósága határozatában mulasztási bírsággal sújtott, mert 2010 december hónapban az egyszerűsített vállalkozói adó alanyaként 2010. évi adófeltöltési kötelezettségemet nem teljesítettem. A határozat ellen fellebbezést jelentettem be. A fellebbezés indokaként előadtam, hogy 2010 december hónapban a Nemzeti Együttműködés Rendszerének első karácsonyán - mint rendszeridegen elem - a hazai büntetés-végrehajtás vendégszeretetét élveztem, ezért nem tudtam kötelezettségemet teljesíteni.

A NAV Pest Megyei Adóigazgatósága, miután minden adatot beszerzett az illetékesektől, a mulasztási bírságot kiszabó határozatát 0-ft-ra módosította. Mondhatjuk, győzött a józan ész, ami a mai világunkban rendkívüli teljesítménynek tűnik, és különös bátorságról tett az ügyintéző tanúbizonyságot. Reménykedjünk, hogy felettesei nem kiiktatandó rendszerelemként fogják értékelni.

Az én esetem azonban messze nem számít kivételnek. Ezek után azon már meg sem lepődtem, amikor egykori ügyfelemnek a NAV vagyonszerzési illetéket szabott ki olyan ingatlan tulajdonjogának megszerzése miatt, ami nem következett be és a földhivatali kérelem is csak függőben tartásról szólt. (Ezek ellen a fellebbezést már nem én készítettem el, mert ügyvédként kirostálódtam a nemzeti együttműködésből, és a szakmámban nem dolgozhatok.)

Ez a fajta eljárás azon kívül, hogy a költségeket teljesen feleslegesen növeli, egy dologra jó: a korábbi kormányokat pénzbehajtással vádoló első számú vezető meggyőződhet arról, hogy a hatóság dolgozik és behajt. Hogy mi lesz az eljárások végén? Arról már nem szólnak a statisztikai adatok.